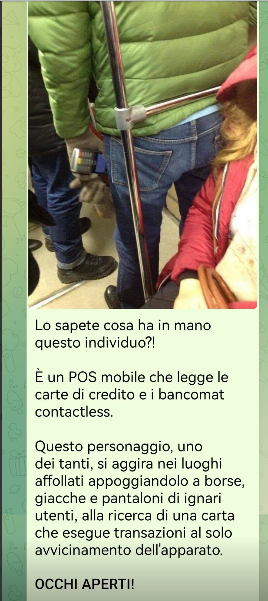

“Sapete cos’è questo?”: questa domanda introduce una foto. Sempre la stessa foto.

Ma sappiamo già da allora che la foto è ancora precedente. Semplicemente si è fatta negli anni il giro di un po’ tutti i social: ora ci è arrivata come messaggio/Catena di S. Antonio su WhatsApp e Telegram, un tempo la sua forma più comune è stata mediante condivisioni Facebook, Twitter o messaggi email.

Ma sempre dello stesso sordido allarmismo si tratta. Allarmismo che sospettiamo sia tornato in trazione a causa di un crescente movimento nopos che sta occupando gli spazi lasciati liberi dai novax assieme ai noclima, ai noalert e altri fautori di teorie del complotto.

“Sapete cos’è questo?”: il ritorno della foto dell’uomo col POS e perché non allarmarvi

Il video parla infatti di “diversi personaggi”, ma in realtà curiosamente viene usata sempre e solo un’unica foto diffusa sul portale Joe nel 2016 e su un articolo del Daily Mail di due giorni dopo che “si aggirerebbero nei luoghi affollati poggiando un lettore POS “alla ricerca di una carta che esegue transazioni al solo avvicinamento”.

Il fatto che non esistano altri reperti fotografici dovrebbe essere già un manifesto del fatto che per quanto tecnicamente possibile, una tale tipologia di furto sarebbe la più inefficiente sul pianeta, tale da essere attualmente sconsigliabile agli aspiranti ladri, che avrebbero più fortuna e risultati tornando al furto dei portafogli con le carte di credito e i bancomat ivi contenuti.

I motivi? Ve li spieghiamo volentieri, ma se avete mai fatto un pagamento contactless nella vostra vita, siete già in grado di arrivarci da soli.

I motivi per cui non dovreste allarmarvi

Se avete mai usato una carta contactless, o strumenti affini come un cellulare con supporto Google Pay, Apple Pay o varianti del produttore (come Samsung Pay), sapete che il pagamento contactless spesso tende a fallire nei primi tentativi, specialmente se non avete perizia con lo strumento, perché la carta viene tenuta troppo lontana, per troppo poco tempo o con la mano tremolante.

Il raggio di azione del chip NFC è tre centimetri al massimo dal sensore, naturalmente escludendo la stoffa dei pantaloni, il cuoio e il denaro nel portafoglio e il fatto che, in questo caso, il presunto ladro dovrebbe circolare su una metropolitana incline a brusche decelerazioni e scossoni e sicuramente non potrà chiedere al derubato di stare fermo e “angolare il sedere” nella sua direzione.

L’esperto di sicurezza russo Kaspersky già nel 2016 propose ipotesi di mezzi per ovviare a questa limitazione, ma tutti non alla portata del ladruncolo da metropolitana medio, come costruire lettori con un raggio di azione più potente o scrivere un malware in grado di infettare i cellulari in grado da fare da ripetitori.

E ammettendo che un ladro che vada in giro con una antenna potenziata non dia nell’occhio, ammettendo che un “hacker” in grado di trasformare tutti i cellulari di in quartiere in una “rete bot succhiadati” non usi gli stessi dati ottenuti per diventare miliardario senza neppure lo sforzo di uscire di casa, un individuo con simile competenze non vivrebbe di scippi occasionali, ma userebbe tali enormi competenze in una “troll farm” stile Team Jorge o “fonti russe” per lucrare in modo più agevole.

Tornando al livello base ci sono una serie di fattori di cui tenere conto.

Ad esempio l’attuale limite entro il qual è possibile effettuare pagamenti contactless senza inserire il PIN è a 50 euro, con possibilità per l’intermediario bancario di “obbligare” l’utente a inserire il PIN ogni tot transazioni (il limite fissato in Europa è a 5).

Il nostro ladro dovrebbe quindi “guadagnarsi la giornata” inserendo nel suo POS una serie di microtransazioni, sicuramente al di sotto dei 50 euro ma anche inferiori per cercare di “passare inosservato”.

Questo senza tenere conto del fatto che ormai tutti i programmi di home banking tengono traccia delle transazioni su carta restituendo una notifica sul cellulare usato.

Il “derubato” non avrebbe altro che da controllare, chiamare la banca per bloccare la transazione disconosciuta e qui casca l’asino.

Rubare lasciando tracce evidenti

Ricordate il motivo per cui Elon Musk ha formalmente inserito il nuovo sistema di “spunte blu” su Twitter? A parte fare cassa ovviamente. Il fatto che, a parer suo, se paghi con carta per avere la spunta blu devi avere un conto corrente, quindi una traccia per identificarti.

Per quanto sia ormai possibile procurarsi facilmente POS anche senza canone, i soldi trasmessi dovranno andare da qualche parte.

Il nostro ipotetico ladro dovrebbe quindi procurarsi un conto in banca, personalmente o, ammettiamo l’ipotesi, mediante un prestanome, fare direttamente o mediante il prestanome tutta la procedura per collegare un POS a quel conto in banca e andare in giro a cercare qualcuno con una carta di credito, debito o bancomat abbastanza vicino alla stoffa della tasca per cercare il furto sapendo che dall’estratto conto sarà possibile risalire al conto corrente da lui usato.

Un po’ come entrare in banca a volto scoperto o con una maschera estremamente realistica che ritragga le sembianze del vostro basista, lasciando l’indirizzo della banca dove avete aperto conto in un biglietto gettato per terra.

Ulteriori considerazioni

Parlando di cellulari, ricordiamo che i citati sistemi Apple Pay, Google Pay e Samsung Pay consentono di lasciare a casa la carta di credito/debito e usare il cellulare per il pagamento contactless.

Pagamento che si attiverà solo quando il cellulare sarà sbloccato e l’app verrà aperta, azzerando le possibilità di furto.

Sistemi simili come Swatch!Pay spostano la “carta virtuale” su un semplice orologio. In questo caso la funzionalità può essere bloccata con un click sul cellulare prima di entrare in treno o metropolitana e, in ogni caso, se un malintenzionato vi strofinasse un affare grosso come un mattone sul polso lo vedreste bene.

Se proprio vi piace la sensazione tattile della carta, approfittando di offerte Amazon come il Prime Day potreste comprare un portatessere metallico schermato a più posti, un portatessere a posto singolo con schermatura o tessere schermate da frapporre tra la vostra carta e il portafoglio, rendendo la già precaria operazione ancora più disagevole.

Conclusione

Ci sono una serie di ragioni per cui per quanto sia astrattamente possibile usare un POS per “forzare” microtransazioni tra soggetti inconsapevoli, tale tipologia di furto si presenti del tutto inefficiente e incline al fallimento, rendendo il ladro del tutto identificabile.